Nel panorama degli incentivi fiscali italiani, il Credito d’Imposta ZES 2025 rappresenta una delle più importanti opportunità per chi vuole investire nel Mezzogiorno. Si tratta di una misura strategica che mira a rilanciare l’economia del Sud, sostenendo le imprese che effettuano nuovi investimenti produttivi all’interno delle Zone Economiche Speciali (ZES). Ma cosa cambia nel 2025? Come si può accedere al credito d’imposta e quali sono le modalità operative, i requisiti e i tempi per non perdere il beneficio?

Sommario

In questo articolo analizzeremo in modo chiaro e dettagliato cos’è il credito d’imposta ZES, come funziona e chi può beneficiarne, quali sono gli investimenti agevolabili, quali sono le percentuali di agevolazione previste nel 2025, quali sono le scadenze e le tempistiche per presentare domanda e infine come ottenere e utilizzare correttamente il credito d’imposta.

Una guida pratica e aggiornata che ti permetterà di cogliere tutte le opportunità fiscali disponibili e valutare come ottimizzare i tuoi investimenti.

Cos’è

Il Credito d’Imposta ZES è una misura agevolativa introdotta per sostenere gli investimenti delle imprese che operano o intendono operare all’interno delle Zone Economiche Speciali. Queste aree, istituite in Italia con il Decreto-Legge n. 91/2017, sono caratterizzate da specifici benefici fiscali e procedurali, con l’obiettivo di attrarre capitali e favorire lo sviluppo industriale nel Mezzogiorno.

Con la Legge di Bilancio 2024 (Legge n. 213/2023), il credito d’imposta è stato rinnovato per il 2025, ma con importanti novità strutturali. La principale riguarda l’istituzione della ZES Unica per il Mezzogiorno, attiva dal 1° gennaio 2024 e che comprende tutte le regioni del Sud: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Questa semplificazione consente una maggiore uniformità nella gestione delle agevolazioni e una più ampia possibilità di accesso per le imprese.

Il credito d’imposta viene concesso alle imprese che effettuano nuovi investimenti in beni strumentali materiali, destinati a strutture produttive situate all’interno della ZES Unica.

L’incentivo ha l’obiettivo di incentivare investimenti reali e duraturi, privilegiando le imprese che creano nuova occupazione e rafforzano il tessuto produttivo locale.

Requisiti

Il credito d’imposta ZES 2025 è rivolto a tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, che operano in una delle regioni ricomprese nella ZES Unica del Mezzogiorno.

Tuttavia, per poter accedere all’agevolazione, è necessario rispettare alcuni requisiti fondamentali stabiliti dalla normativa e dai successivi provvedimenti attuativi.

Requisiti principali:

-

Localizzazione: l’investimento deve essere realizzato in una delle regioni che fanno parte della ZES Unica.

-

Natura dell’investimento: devono trattarsi di nuovi investimenti in beni strumentali materiali, come macchinari, impianti, attrezzature o anche l’acquisto, la costruzione o l’ampliamento di immobili destinati a uso produttivo.

-

Finalità produttiva: i beni devono essere destinati a strutture produttive già esistenti o di nuova costituzione localizzate nella ZES.

-

Regolarità contributiva e fiscale: l’impresa deve essere in regola con i versamenti contributivi (DURC regolare), non deve trovarsi in stato di liquidazione volontaria, fallimento o altre procedure concorsuali.

-

Vincoli di utilizzo: i beni agevolati devono rimanere nella struttura produttiva per almeno 5 anni, o 3 anni nel caso di piccole imprese.

Inoltre, non possono accedere all’agevolazione:

-

Le imprese in difficoltà, secondo la definizione comunitaria;

-

Le imprese che operano in alcuni settori esclusi dai regolamenti UE, come ad esempio la produzione primaria di prodotti agricoli, la pesca e l’acquacoltura.

Il credito è concesso secondo i massimali previsti dalla Carta degli aiuti a finalità regionale 2022-2027, approvata dalla Commissione Europea, che stabilisce percentuali diverse a seconda della dimensione dell’impresa e della regione.

Investimenti agevolabili

Il credito d’imposta ZES 2025 si applica agli investimenti che fanno parte di un progetto di investimento iniziale, realizzato dal 1° gennaio 2025 al 15 novembre 2025, finalizzato all’avvio di una nuova attività produttiva o all’ampliamento di una già esistente, all’interno della ZES Unica del Mezzogiorno. L’incentivo copre un ampio spettro di beni strumentali nuovi, purché destinati a strutture produttive ubicate in una delle regioni ZES e direttamente collegati all’attività d’impresa.

Gli investimenti ammissibili comprendono:

-

Macchinari, impianti e attrezzature varie, nuovi di fabbrica e funzionali alla trasformazione o produzione di beni o servizi;

-

Terreni e immobili strumentali: rientrano nell’agevolazione sia l’acquisizione che la realizzazione o l’ampliamento di immobili destinati ad attività produttive.

Limite importante: il valore complessivo di terreni e fabbricati non può superare il 50% del totale dell’investimento agevolato. Questo per garantire che la misura si concentri su investimenti realmente produttivi e non speculativi.

Inoltre, sono ammessi anche gli investimenti effettuati tramite contratti di locazione finanziaria (leasing), a condizione che al termine del contratto sia previsto il riscatto obbligatorio del bene.

Requisiti ulteriori:

-

Il progetto di investimento deve avere un valore minimo di 200.000 euro. Investimenti inferiori non danno diritto all’agevolazione.

-

I beni acquistati devono essere nuovi, strumentali all’attività d’impresa e restare nella disponibilità dell’azienda per almeno 5 anni (3 per le piccole imprese).

-

Sono esclusi i beni usati, i mezzi di trasporto e i beni a utilizzo promiscuo.

Questa misura, se ben pianificata, consente alle imprese di effettuare investimenti strategici riducendo sensibilmente l’impatto fiscale, favorendo l’ammodernamento e la crescita delle attività imprenditoriali nel Sud Italia.

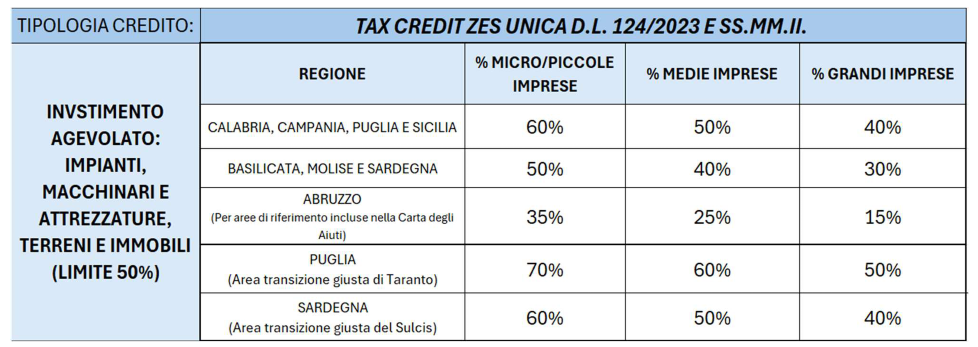

Entità del credito

L’entità del credito d’imposta ZES 2025 varia in base alla regione in cui viene realizzato l’investimento e alla dimensione dell’impresa. Le percentuali di agevolazione sono stabilite in conformità con la Carta degli aiuti a finalità regionale 2022-2027, approvata dalla Commissione Europea. Questo strumento definisce i massimali di aiuto applicabili nelle diverse zone del territorio nazionale, con l’obiettivo di garantire una corretta distribuzione degli incentivi in base al livello di svantaggio economico dell’area.

Aliquote di agevolazione:

Le percentuali massime di credito d’imposta sono le seguenti:

Le imprese devono verificare l’esatta localizzazione dell’investimento per applicare la corretta percentuale. La classificazione delle zone è basata sul livello di sviluppo economico delle stesse, e le aliquote sono pensate per incentivare in particolare le piccole e medie imprese (PMI), che rappresentano il cuore dell’economia del Sud.

Importante:

-

Le percentuali si applicano sul valore complessivo dell’investimento agevolabile;

-

Il credito è utilizzabile esclusivamente in compensazione, tramite modello F24, a partire dalla data di autorizzazione;

-

Non concorre alla formazione della base imponibile IRPEF/IRES né IRAP;

-

È cumulabile con altre agevolazioni, purché non si superino i limiti fissati dalla normativa sugli aiuti di Stato (salvo diversa disposizione per specifici strumenti come il Piano Transizione 5.0).

Il rispetto dei limiti e delle condizioni è fondamentale per evitare contestazioni da parte dell’Agenzia delle Entrate. In caso di indebita fruizione, il credito d’imposta verrà recuperato con sanzioni e interessi.

Tempistiche e procedura

Per beneficiare del credito d’imposta ZES 2025, le imprese devono seguire una procedura articolata in due fasi, secondo quanto stabilito dal decreto attuativo e dalle istruzioni dell’Agenzia delle Entrate. È fondamentale rispettare le scadenze previste per non perdere il diritto all’agevolazione.

Fase 1 – Comunicazione preventiva (dal 31 marzo 2025 al 30 maggio 2025):

In questo periodo le imprese devono comunicare all’Agenzia delle Entrate:

-

L’ammontare delle spese ammissibili già sostenute;

-

L’ammontare delle spese che prevedono di sostenere entro il 15 novembre 2025.

Questa comunicazione ha valore prenotativo e consente all’Agenzia di verificare il rispetto del plafond disponibile. Deve essere presentata in modalità telematica, utilizzando il modello che sarà reso disponibile sul sito dell’Agenzia.

Fase 2 – Comunicazione finale (dal 18 novembre 2025 al 2 dicembre 2025):

Al termine del periodo agevolabile, le imprese devono inviare una comunicazione integrativa, nella quale:

-

Attestano di aver effettivamente realizzato gli investimenti indicati nella comunicazione iniziale;

-

Dichiarano l’ammontare effettivo del credito d’imposta maturato, calcolato in base agli investimenti realmente sostenuti;

-

Inseriscono gli estremi delle fatture elettroniche e della certificazione prevista, redatta da soggetti abilitati (commercialisti, revisori, ecc.).

Ricorda:

-

Sono agevolabili solo gli investimenti realizzati dal 1° gennaio al 15 novembre 2025, rientranti in un progetto di investimento iniziale, e relativi a:

-

Macchinari, impianti e attrezzature nuove;

-

Terreni e immobili strumentali (acquisto, realizzazione o ampliamento), nel limite del 50% del valore totale dell’investimento.

-

-

Non sono ammissibili i progetti d’investimento con un costo inferiore a 200.000 euro.

Il rispetto puntuale delle scadenze e l’accuratezza della documentazione sono fondamentali: errori o ritardi potrebbero compromettere l’ottenimento dell’agevolazione.

Obblighi e condizioni

Una volta inviata la comunicazione finale e ottenuta l’autorizzazione dall’Agenzia delle Entrate, il credito d’imposta ZES 2025 potrà essere utilizzato esclusivamente in compensazione tramite modello F24, secondo quanto previsto dall’art. 17 del D.Lgs. n. 241/1997. L’utilizzo può avvenire a partire dalla data di ricezione dell’autorizzazione rilasciata dall’Agenzia, e dovrà essere effettuato indicando l’apposito codice tributo che verrà istituito per la misura.

Come si utilizza il credito:

-

Tramite modello F24 da presentare in via telematica;

-

In compensazione dei tributi (es. IVA, INPS, IRPEF, IRES, IRAP);

-

Nel rispetto dei limiti annuali di utilizzo previsti dalla normativa in materia di aiuti di Stato.

Obblighi e condizioni da rispettare:

Per non incorrere nella revoca del beneficio, l’impresa deve mantenere alcune condizioni fondamentali:

-

I beni agevolati devono rimanere nella struttura produttiva situata nella ZES per almeno 5 anni (o 3 anni per le piccole imprese);

-

L’impresa beneficiaria non deve cessare l’attività nella ZES prima del termine minimo;

-

Il credito d’imposta deve essere annotato nel bilancio o nel libro degli inventari (per le imprese in regime ordinario), secondo i principi contabili applicabili;

-

È necessaria la conservazione della documentazione giustificativa per eventuali controlli da parte dell’Agenzia delle Entrate o della Guardia di Finanza.

In caso di utilizzo indebito o mancato rispetto dei requisiti, l’Agenzia potrà procedere al recupero del credito d’imposta, maggiorato di interessi e sanzioni. È quindi fondamentale avvalersi di una consulenza professionale per la corretta gestione dell’intero iter, dalla progettazione dell’investimento fino all’effettiva fruizione del credito.

Vantaggi fiscali

Il credito d’imposta ZES 2025 rappresenta uno degli strumenti più potenti a disposizione delle imprese che intendono ridurre legalmente il carico fiscale e allo stesso tempo investire nello sviluppo aziendale. I vantaggi sono molteplici e incidono in modo diretto sulla liquidità e sulla pianificazione fiscale dell’impresa.

1. Risparmio fiscale diretto

L’impresa ottiene un credito utilizzabile in compensazione immediata con F24, riducendo tributi come IVA, IRPEF, IRES, contributi INPS e altre imposte. Questo consente una diminuzione della pressione fiscale in modo proporzionale all’investimento effettuato.

2. Cumulabilità con altri incentivi

In determinati casi, il credito ZES può essere cumulato con altri incentivi, come il Piano Transizione 5.0 o contributi regionali, a condizione che non vengano superati i massimali europei previsti dagli aiuti di Stato. Questo può portare a una copertura dell’investimento fino all’80-90% in alcuni scenari favorevoli.

3. Pianificazione finanziaria efficiente

Il credito consente una programmazione degli investimenti più sostenibile, migliorando il cash flow e favorendo l’accesso al credito bancario, grazie anche alla possibilità di certificare l’agevolazione ricevuta.

4. Incentivo all’innovazione e alla crescita territoriale

Agevolando beni produttivi, immobili e attrezzature, il credito d’imposta ZES stimola la modernizzazione aziendale, la digitalizzazione e la valorizzazione dei territori del Sud, contribuendo anche allo sviluppo occupazionale.

Esempi pratici

Per aiutare imprese e professionisti a orientarsi nella corretta applicazione del credito d’imposta ZES 2025, ecco due casi pratici riguardanti beni particolari la cui ammissibilità genera spesso dubbi:

Acquisto di autoambulanze con il tax credit ZES 2025

Sì, agevolabile SOLO se:

-

L’ambulanza è un bene strumentale all’attività d’impresa (es. società di trasporto sanitario, cooperative mediche, strutture sanitarie private accreditate);

-

È utilizzata esclusivamente per attività di trasporto sanitario, soccorso o emergenza;

-

È immatricolata a uso speciale e non a uso promiscuo;

-

La sede operativa e il luogo in cui viene utilizzata è situato nella ZES.

Non è agevolabile se:

-

L’impresa non ha come attività prevalente il trasporto sanitario;

-

Il veicolo viene utilizzato anche per uso personale o non documentato.

Acquisto di carri funebri con il tax credit

Possibile, ma attenzione:

-

Il carro funebre può essere agevolabile solo se rientra tra i beni strumentali esclusivamente utilizzati per l’attività d’impresa (es. impresa di onoranze funebri con sede nella ZES);

-

Deve essere utilizzato in modo esclusivo per il servizio funebre e non avere uso promiscuo;

-

L’utilizzo deve essere comprovato da documentazione fiscale, contratti di servizio, e registrazioni aziendali.

Non è agevolabile se:

-

L’uso non è esclusivamente aziendale;

-

È un veicolo registrato a uso promiscuo o privato.

Considerazioni finali

Il credito d’imposta ZES 2025 rappresenta una leva fiscale straordinaria per tutte le imprese che intendono investire nel Mezzogiorno in maniera solida e strutturata.

Sfruttare questa agevolazione significa:

-

Ridurre in modo legale e significativo il carico fiscale;

-

Ammodernare la propria impresa con nuovi beni strumentali;

-

Approfittare della ZES Unica per avere accesso a una procedura semplificata;

-

Migliorare la competitività e la sostenibilità finanziaria nel medio-lungo periodo.

Attenzione però: tempistiche ristrette, documentazione tecnica dettagliata, e vincoli precisi impongono una pianificazione attenta e professionale.

Il consiglio è di affidarsi a un commercialista esperto in fiscalità agevolata per valutare al meglio l’investimento e presentare correttamente la domanda, evitando errori che potrebbero comportare la perdita del beneficio.

La ZES 2025 non è solo un bonus fiscale, ma un vero strumento di rilancio per le imprese del Sud. Non lasciarti sfuggire questa occasione: investi nel futuro della tua impresa, risparmiando oggi sulle tasse in modo intelligente e conforme alla legge.