Analizziamo lo strumento finanziario denominato “Aiuti Agli Investimenti delle piccole e medie imprese – Titolo II Capo 3 Reg. Regionale 17/2014” e rivolto ad imprese di piccola e media dimensione che intendano realizzare un investimento nel territorio della Regione Puglia.

A quanto ammontano gli investimenti e le agevolazioni del Titolo II capo 3?

L’aiuto sarà erogato in forma di contributo in conto Impianti determinato sul montante degli Interessi di un finanziamento concesso da un Soggetto Finanziatore.

Il contributo viene riconosciuto in misura pari all’Interest Rate Swap (Euribor 6 mesi versus tasso fisso) denaro, in euro a 10 anni {10Y/6M), pubblicato sul quotidiano “Il Sole 24 Ore” il giorno della stipula del finanziamento da parte del Soggetto Finanziatore, maggiorato di uno spread.

Al momento la misura dello spread è pari al 5% (500 punti base); tale valore viene aggiornato di anno in anno.

Il contributo in conto impianti calcolato sul montante degli interessi comprenderà l’eventuale preammortamento:

- Per una durata massima di 12 mesi per i finanziamenti destinati all’acquisto di macchinari e di attrezzature;

- Per una durata massima di 24 mesi per i finanziamenti destinati all’ampliamento dello stabilimento.

Qualunque sia la maggior durata del contratto di finanziamento, il contributo in conto impianti determinato sul montante degli Interessi sarà calcolato con riferimento ad una durata massima del finanziamento (al netto dell’eventuale periodo di preammortamento) di:

- sette anni per i finanziamenti destinati alla creazione, all’ampliamento e/o all’ammodernamento dello stabilimento;

- cinque anni per i finanziamenti destinati all’acquisto di macchinari, attrezzature, brevetti e licenze.

Le agevolazioni saranno calcolate, indipendentemente dall’ammontare del progetto ammissibile, su un importo finanziato massimo di:

− 4.000.000 di euro in caso di soggetti proponenti di medie dimensioni;

− 2.000.000 di euro in caso di soggetti proponenti di micro e piccole dimensioni.

Le imprese in possesso del rating di legalità (articolo 5-ter del decreto-legge 24 gennaio 2012, n. 1, convertito con modificazioni della legge 24 maggio 2012, n. 27) beneficiano di un’ulteriore sovvenzione diretta che è pari al 5% dell’importo dell’investimento per le piccole imprese ed al 2,50% dell’investimento per le medie imprese, in entrambi i casi con un tetto massimo pari ad euro 100.000,00. Alla data di invio telematica della domanda da parte del Soggetto Finanziatore, le imprese devono già possedere il rating di legalità o avere inoltrato apposita richiesta all’Autorità Garante della concorrenza e del mercato.

Le imprese che hanno conseguito il rating di legalità, l’importo massimo del contributo aggiuntivo in conto impianti è elevato a 1.300.000 euro per le medie e a 800.000 euro per le piccole imprese.

Per gli investimenti in nuovi macchinari ed attrezzature potrà essere erogato un contributo aggiuntivo: trattasi di una premialità pari al pari al 30% per le medie imprese e pari al 35% per le piccole imprese nell’eventualità di realizzazione di un investimento per la realizzazione di un “impianto di produzione di energia da fonte rinnovabile” (comprensivo delle spese relative alla diagnosi energetica nella misura non superiore all’1,5% del costo dell’impianto di produzione di energia da fonte rinnovabile, per un ammontare complessivo non superiore a € 10.000,00).

I soggetti proponenti che realizzano interventi in opere murarie necessari al recupero di immobili esistenti e non utilizzati (come definiti al comma 23 del precedente art. 4), ove acquisibili e restaurabili, beneficiano di una ulteriore sovvenzione diretta del 10%. Tale 10% di ulteriore sovvenzione sarà calcolato esclusivamente con riferimento alle spese necessarie all’eventuale acquisto e al recupero dei predetti immobili, così come definiti al comma 23 del precedente art. 4.

In presenza di un eventuale ESL aiuto di cui al finanziamento del rischio, in forma di garanzia, controgaranzia e cogaranzia, il quale si somma all’aiuto di cui al presente Avviso fino a concorrenza del massimale, l’ammontare massimo della sovvenzione complessiva viene aumentato di 10 punti percentuali (45%) per le medie imprese e di 15 punti percentuali (60%) per le piccole imprese.

Chi può richiedere l’agevolazione?

Possono richiedere l’agevolazione:

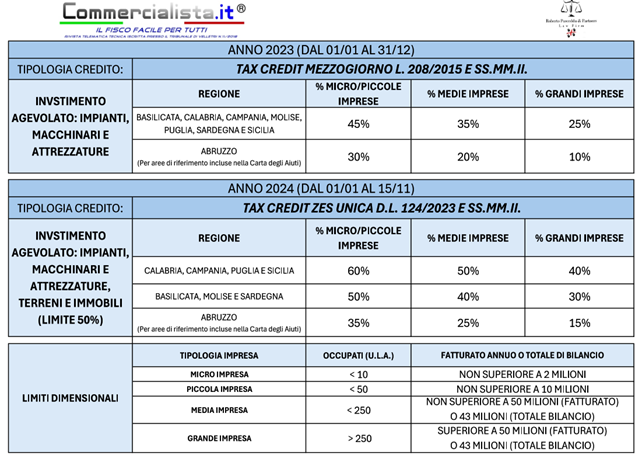

- microimprese (impresa che occupa meno di 10 persone, realizza un fatturato annuo o un totale di bilancio annuo non superiori a 2 milioni di euro);

- imprese di piccole dimensioni (impresa che occupa meno di 50 persone e realizza un fatturato annuo o un totale di bilancio non superiori a 10 milioni di euro);

- imprese di medie dimensioni: che occupa meno di 250 persone, realizza un fatturato annuo non superiore a 50 milioni di euro oppure il totale di bilancio annuo non supera i 43 milioni di euro;

- liberi professionisti, in quanto equiparati alle piccole e medie imprese come esercenti attività economica, secondo l’art. 12, legge 22 maggio 2017, n. 81.

Quali attività si possono realizzare con l’aiuto del Titolo II capo 3?

Con il Titolo II capo 3 si possono realizzare investimenti in unità locali ubicate/da ubicare nel territorio della Regione Puglia e riguardanti Progetti di investimento di importo non inferiori a € 30.000,00 per:

- la creazione di una nuova unità produttiva;

- l’ampliamento di una unità produttiva esistente;

- diversificazione della produzione di uno stabilimento esistente per ottenere prodotti mai fabbricati precedentemente;

- il cambiamento fondamentale del processo di produzione complessivo di un’unità produttiva esistente

Sono ammissibili gli investimenti riguardanti:

- imprese artigiane, costituite anche in forma cooperativa o consortile, iscritte negli albi di cui alla legge 443/85 (legge quadro sull’artigianato);

- imprese che realizzano programmi di investimento nel settore del commercio:

- esercizi commerciali di vendita al dettaglio ed all’ingrosso classificati esercizi di vicinato (esercizi con superficie di vendita non superiore a 250 mq);

- esercizi commerciali di vendita al dettaglio ed all’ingrosso classificati M1. Medie strutture di livello locale con superficie di vendita da 251 a 600 mq (LR n. 11/2003);

- esercizi commerciali di vendita al dettaglio ed all’ingrosso classificati M2. Medie strutture di livello locale con superficie di vendita da 601 a 1.500 mq (LR n. 11/2003);

- esercizi commerciali di vendita al dettaglio ed all’ingrosso classificati M3. medie strutture attrattive con superficie di vendita da 1501 a 2500 mq (LR n. 11/2003);

- servizi di ristorazione di cui al gruppo “56” della “Classificazione delle Attività economiche ATECO 2007”, ad eccezione delle categorie “56.10.4” e “56.10.5”;

- attività di commercio elettronico; per commercio elettronico si intende l’attività commerciale – ovvero quella di acquisto di merci in nome e per conto proprio e la loro rivendita – svolta tramite la rete internet, mediante l’utilizzo di un portale o sito web (e-commerce).

- imprese che realizzano investimenti in alcune attività economiche delle seguenti divisioni della “Classificazione delle Attività economiche ATECO 2007:

- sezione “C”: imprese, non iscritte negli albi di cui alla legge 443/85, che realizzano investimenti riguardanti il settore delle attività manifatturiere;

- sezione “E”: settore fornitura di acqua, reti fognarie, attività di trattamento dei rifiuti e risanamento;

- sezione “F”: settore delle costruzioni;

- sezione “J”: settore dei servizi di comunicazione ed informazione;

- sezione “Q”: sanità e assistenza sociale;

- sezione “R”: settore Attività artistiche, di intrattenimento e divertimento.

- Liberi professionisti che svolgono le attività disciplinate da apposite leggi professionali o quelle regolamentate dalla legge n. 4 del 14 gennaio 2013 (“disposizioni in materia di professioni non organizzate”), che realizzano attività in uno dei settori previsti di cui all’allegato 1.

Quali sono le spese ammissibili?

Sono ammissibili le spese per:

- acquisto del suolo aziendale e sue sistemazioni entro il limite del 5% dell’importo dell’investimento in attivi materiali;

- spese per opere murarie e assimilabili relative a interventi di ampliamento o di riqualificazione di immobili esistenti nonché quelle relative a nuova costruzione solo nei casi in cui l’impresa dimostri che l’assenza di agevolazione su tali spese, in ragione delle caratteristiche tecnologiche e localizzative dell’iniziativa, ne inficerebbe la redditività e le opportunità di innovazione e sviluppo;

- acquisto di macchinari, impianti e attrezzature varie, nuovi di fabbrica, ivi compresi quelli necessari all’attività di rappresentanza, nonché i mezzi mobili strettamente necessari al ciclo di produzione o per il trasporto in conservazione condizionata dei prodotti, purché dimensionati all’effettiva produzione, identificabili singolarmente ed a servizio esclusivo dell’unità produttiva oggetto delle agevolazioni. Per il settore dei trasporti sono escluse le spese relative all’acquisto di materiale di trasporto e l’acquisto di automezzi è ammissibile esclusivamente nel caso di imprese di trasporto persone;

- investimenti finalizzati al miglioramento delle misure di prevenzione dei rischi, salute e sicurezza sui luoghi di lavoro;

- spese di progettazione ingegneristica e di direzione lavori nei limiti del 5% delle spese di cui alla lettera b);

- sono ammissibili anche le spese per l’acquisto di programmi informatici commisurati alle esigenze produttive e gestionali dell’impresa ed i trasferimenti di tecnologia mediante l’acquisto di diritti di brevetto e licenze, connessi alle esigenze produttive e gestionali dell’impresa.

Come presentare domanda di agevolazione?

Le domande possono essere inoltrate unicamente da un Soggetto Finanziatore (Banca o Confidi Vigilato) accreditato o un Confidi (iscritto nell’Elenco ex art. 112 TUB tenuto dall’Organismo Confidi Minori oppure iscritto nell’albo unico di cui all’art. 106 del TUB) in via telematica attraverso la procedura on line “Titolo II capo 3” messa a disposizione nella pagina dedicata all’Avviso presente su www.sistema.puglia.it (sul sito sistema.puglia è presente un utility con l’elenco dei soggetti accreditati).

L’invio della domanda di agevolazione e della documentazione relativa sarà effettuato dal Soggetto Finanziatore solo successivamente alla deliberazione di concessione del finanziamento.

Il Soggetto Finanziatore deve deliberare il finanziamento bancario ed inviare telematicamente la domanda entro 6 mesi dalla data di ricevimento della stessa da parte dell’impresa proponente, pena la decadenza della domanda di aiuto dell’impresa e la eliminazione della posizione telematica dalla procedura.

Il Soggetto Finanziatore o il Confidi, al fine di censire telematicamente la domanda di aiuti nella piattaforma telematica (con contestuale generazione del codice pratica), deve procedere obbligatoriamente alla compilazione di tutte le informazioni previste per la generazione della domanda di agevolazione (Allegato C), come da modulo di domanda allegato al presente Avviso. Tale allegato generato telematicamente, deve essere firmato digitalmente dal legale rappresentante dell’impresa proponente o dal libero professionista.

Il Soggetto Finanziatore inserisce nella procedura telematica l’attestazione della presentazione domanda (Allegato D) sottoscritta con firma digitale.

A seguito di presentazione della domanda presso un Soggetto Finanziatore, ottenuto il codice pratica, il Soggetto Proponente si deve obbligatoriamente registrare al portale raggiungibile nella pagina dedicata all’Avviso presente su www.sistema.puglia.it, eseguire la procedura di attivazione profilo e, successivamente, accreditarsi per la specifica pratica. Una volta accreditata il Soggetto proponente potrà operare sulla propria pratica ed effettuare l’upload di tutta la documentazione utile al completamento delle verifiche istruttorie, eventualmente richiesta da Puglia Sviluppo SPA.

Sei interessato ad ottenere il contributo per il Tuo investimento?

Non esitare a contattarci, compila il form di contatto!