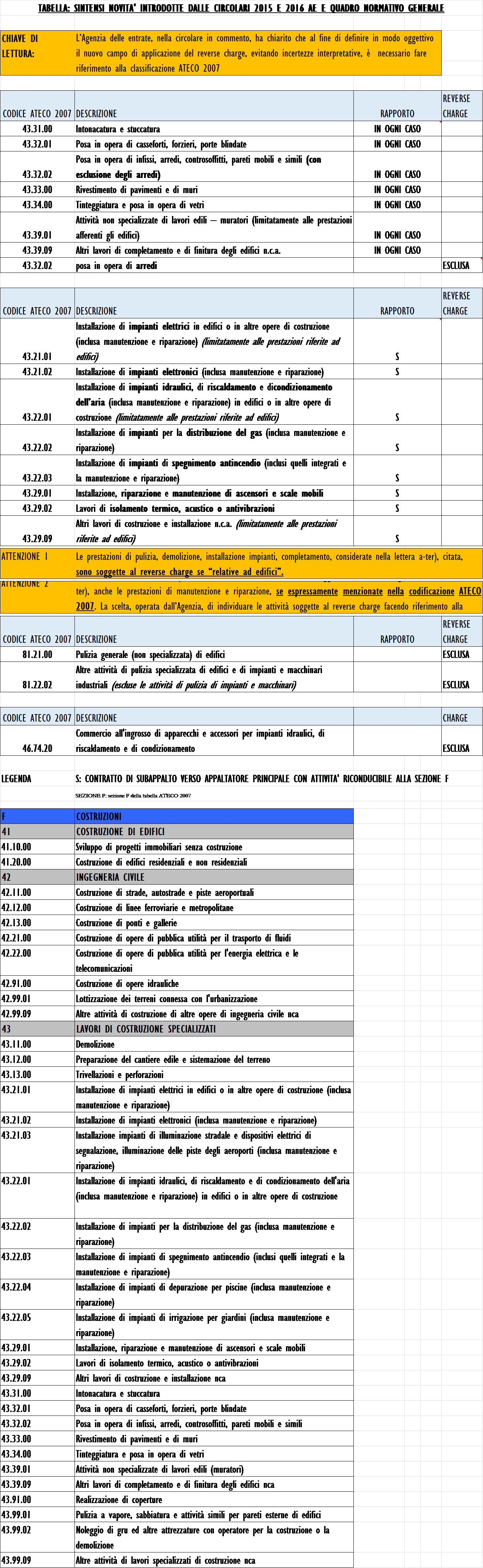

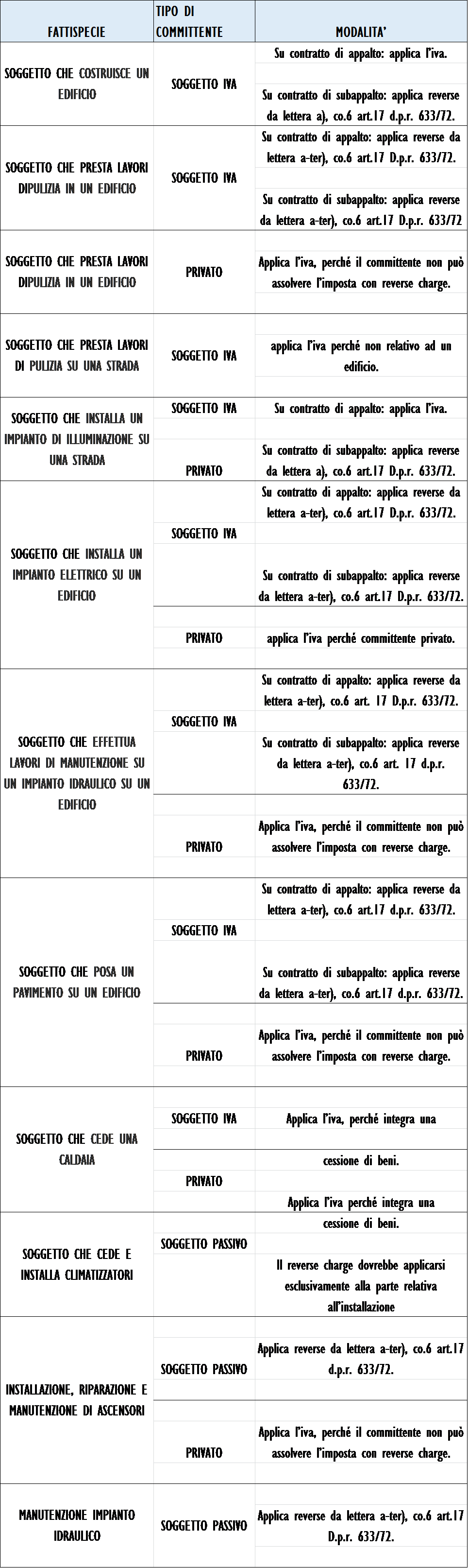

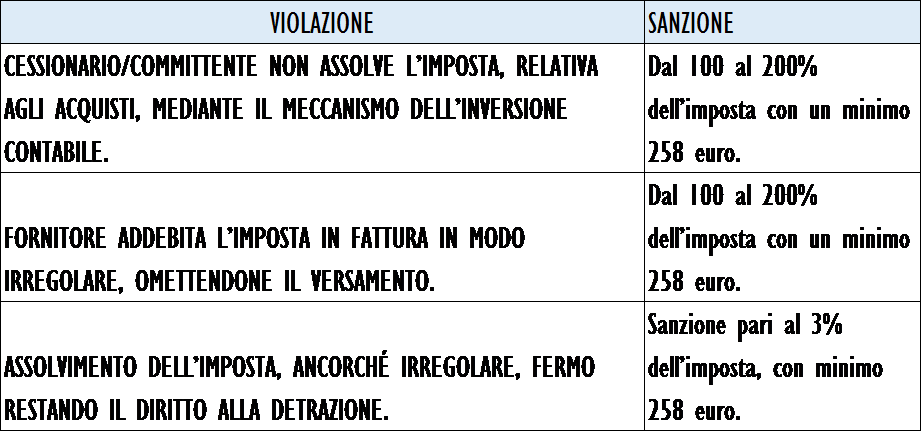

Tari:

Errori da parte dei Comuni nel calcolo della parte variabile della tassa, richieste di rimborso ed impugnazione degli atti pervenuti

Diritto:

La quota variabile della tassa sui rifiuti deve essere calcolata una sola volta, sulla sola unità principale e non sulle pertinenze della stessa.

Il fatto:

Molti Comuni in tutta Italia, hanno calcolato la quota variabile della TARI, in modo errato ed a danno dei contribuenti, conteggiandola anche sulle pertinenze.

Il MEF (Ministero dell’Economia e delle Finanze) con circolare 1/DF del 20. 11. 2017 ha chiarito in modo cristallino l’errore commesso dai Comuni ed Enti di Riscossione nel computo della Tari. «Con riferimento- si legge nella circolare del Mef – alle pertinenze dell’abitazione, appare corretto computare la quota variabile una sola volta in relazione alla superficie totale dell’utenza domestica. Un diverso modus operandi da parte dei comuni non troverebbe alcun supporto normativo, dal momento che condurrebbe a sommare tante volte la quota variabile quante sono le pertinenze, moltiplicando immotivatamente il numero degli occupanti dell’utenza domestica e facendo lievitare conseguentemente l’importo della Tari». è proprio questo l’errore che – a giudizio del governo – è stato commesso da alcuni municipi (Milano e Napoli in primis) in sede di calcolo della tassa. Ovvero la moltiplicazione della quota variabile della tassa sui rifiuti per il numero delle pertinenze, associate all’immobile.

Il rimborso

E’ dovuto entro i 5 anni dalla data di versamento. L’iter è quello di richiedere con istanza semplice, il rimborso delle somme pagate in eccesso o chiedere che vengano stornate dalle tasse future. Il Comune ha 180 giorni per rispondere, altrimenti l’istanza, per il principio del silenzio rifiuto, è da considerare rigettata e il contribuente ha 60 giorni per ricorrere alla Commissione tributaria.

Testo Circolare del MED 1/DF del 20 novembre 2017

Prot. N. 41836/2017

OGGETTO: Chiarimenti sull’applicazione della tassa sui rifiuti (TARI). Calcolo della parte variabile.

A seguito della notevole risonanza che ha avuto sui vari mezzi di informazione la questione concernente il calcolo della parte variabile della tassa sui rifiuti (TARI) relativa alle utenze domestiche, si forniscono i seguenti chiarimenti anche in ordine alle eventuali richieste di rimborso da parte dei contribuenti.

In particolare, la problematica prende spunto dalla risposta all’interrogazione in

Commissione n. 5-10764 dell’On. Le L’Abbate nella quale è stato chiesto se la quota variabile debba essere calcolata una sola volta anche nel caso in cui la superficie di riferimento dell’utenza domestica comprenda quella delle pertinenze dell’abitazione, poiché è emerso che i comuni talvolta computano la quota variabile sia in relazione all’abitazione che alle pertinenze, determinando, in tal modo, una tassa notevolmente più elevata rispetto a quella che risulterebbe considerando la quota variabile una volta sola rispetto alla superficie totale.

Al riguardo, è opportuno, innanzitutto, fare un cenno alla normativa che governa la determinazione delle tariffe della TARI.

L’art. 1, comma 651, della legge 27 dicembre 2013, n. 147, prevede che “Il comune nella commisurazione della tariffa tiene conto dei criteri determinati con il regolamento di cui al decreto del Presidente della Repubblica 27 aprile 1999, n. 158”.

In ordine alla determinazione della tariffa il citato D. P. R. Dispone che la stessa è composta da una parte fissa, determinata in relazione alle componenti essenziali del costo del servizio, e da una parte variabile, rapportata alle quantità di rifiuti conferiti; la tariffa inoltre è articolata nelle fasce di utenza domestica e non domestica.

Quanto alla strutturazione della tariffa, l’art. 5, comma 1 del D. P. R. N. 158 del 1999 prevede che la parte fissa per le utenze domestiche è determinata secondo quanto specificato nel punto 4. 1 dell’allegato 1 allo stesso D. P. R. E, quindi, in base alla superficie e alla composizione del nucleo familiare.

La parte variabile della tariffa

Per la parte variabile della tariffa, il comma 2 dell’art. 5 in esame stabilisce che questa “è rapportata alla quantità di rifiuti indifferenziati e differenziati specificata per kg, prodotta da ciascuna utenza”. Tuttavia, se non è possibile misurare i rifiuti per singola utenza, il comma 4 dello stesso art. 5 stabilisce che la quota variabile della tariffa relativa alla singola utenza viene determinata applicando un coefficiente di adattamento secondo la procedura indicata nel punto 4. 2 dell’allegato 1 al D. P. R. N. 158 del 1999.

In relazione alle problematiche innanzi evidenziate, è essenziale soffermarsi sul contenuto della locuzione di utenza domestica che deve intendersi comprensiva sia delle superfici adibite a civile abitazione sia delle relative pertinenze. In proposito giova richiamare anche quanto riportato nell’art. 16 del Prototipo di Regolamento per l’istituzione e l’applicazione del tributo comunale sui rifiuti e sui servizi (TARES), i cui principi possono ritenersi applicabili anche relativamente alla TARI, il quale prevede che “la quota fissa della tariffa per le utenze domestiche è determinata applicando alla superficie dell’alloggio e dei locali che ne costituiscono pertinenza le tariffe per unità di superficie parametrate al numero degli occupanti…”.

Pertanto, la quota fissa di ciascuna utenza domestica deve essere calcolata moltiplicando la superficie dell’alloggio sommata a quella delle relative pertinenze per la tariffa unitaria corrispondente al numero degli occupanti dell’utenza stessa, mentre la quota variabile è costituita da un valore assoluto, vale a dire da un importo rapportato al numero degli occupanti che non va moltiplicato per i metri quadrati dell’utenza e va sommato come tale alla parte fissa.

Ciò chiarito, con riferimento alle pertinenze dell’abitazione appare corretto computare la quota variabile una sola volta in relazione alla superficie totale dell’utenza domestica.

Un diverso modus operandi da parte dei comuni non troverebbe alcun supporto normativo, dal momento che condurrebbe a sommare tante volte la quota variabile quante sono le pertinenze, moltiplicando immotivatamente il numero degli occupanti dell’utenza domestica e facendo lievitare conseguentemente l’importo della TARI.

A tale proposito, si pensi, ad esempio, al caso di due nuclei familiari, entrambi con 3 componenti, il primo dei quali possiede un’abitazione di 100 mq e il secondo un appartamento di 80 mq e una cantina di 20 mq, che costituisce la pertinenza dell’abitazione. Se si ipotizza che la tariffa per il calcolo della parte fissa determinata dal comune sia pari a € 1,10 mentre la parte variabile sia pari a € 163,27, l’errato procedimento di calcolo della tassa sopra descritto condurrebbe al seguente risultato.

| Primo Nucleo Familiare |

| Mq abitazione |

Parte fissa |

Parte variabile |

TARI Totale |

| 100 |

mq 100 x € 1,10= € 110 |

€ 163,27 |

110+163,27= € 273,27 |

| Secondo Nucleo Familiare |

| Abitazione |

| Mq |

Parte fissa |

Parte variabile |

Totale |

| 80 |

mq 80 x € 1,10= € 88 |

€ 163,27 |

88+163,27= € 251,27 |

| Cantina pertinenziale |

| Mq |

Parte fissa |

Parte variabile |

Totale |

| 20 |

mq 20 x € 1,10 = € 22 |

€ 163,27 |

22+163,27=€ 185,27 |

|

|

|

TARI Totale = € 436,54 |

Come appare evidente dall’esempio, se si considera la parte variabile in riferimento sia all’abitazione sia alla pertinenza, a parità di componenti e di superficie, l’importo della TARI risulta molto più elevato rispetto al caso in cui non si disponga della pertinenza.

Si deve ribadire che tale differenza di importi non trova un valido sostegno logico- giuridico soprattutto se si osserva che le pertinenze come le cantine o le autorimesse non possono ragionevolmente essere contraddistinte da una potenzialità di rifiuti superiore a quella che si può attribuire alle abitazioni e che così procedendo il nucleo familiare, che costituisce un parametro per la definizione della parte variabile, verrebbe preso in considerazione due volte.

Conseguentemente, la modalità corretta di calcolo della tassa per il secondo nucleo familiare di cui all’esempio che precede è la seguente.

| Secondo Nucleo Familiare |

| Abitazione e cantina pertinenziale |

| Mq |

Parte fissa |

Parte variabile |

Totale |

| 80+20=100 |

mq 100 x € 1,10= € 110 |

€ 163,27 |

110+163,27= € 273,27 |

Pertanto, laddove il contribuente riscontri un errato computo della parte variabile effettuato dal comune o dal soggetto gestore del servizio rifiuti, lo stesso può richiedere il rimborso del relativo importo, solo relativamente alle annualità a partire dal 2014, anno in cui la TARI è stata istituita dall’art. 1, comma 639, della legge 27 dicembre 2013, n. 147, quale componente dell’imposta unica comunale (IUC) posta a carico dell’utilizzatore per finanziare i costi del servizio di raccolta e smaltimento dei rifiuti.

E’ possibile chiedere rimborsi?

Non è possibile, quindi, chiedere il rimborso relativamente alla tassa per lo smaltimento dei rifiuti solidi urbani (TARSU), governata da regole diverse da quelle della TARI, che non prevedevano, tranne in casi isolati, la ripartizione della stessa in quota fissa e variabile.

Né si può procedere alla richiesta di rimborso laddove i comuni che hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico, hanno introdotto in luogo della TARI, una tariffa avente natura corrispettiva, in applicazione del comma 668 dell’art. 1 della citata legge n. 147 del 2013.

Per quanto riguarda, in particolare, l’istanza di rimborso in parola, si fa presente che la stessa deve essere proposta, a norma dell’art. 1, comma 164, della legge 27 dicembre 2006, n. 296, entro il termine di cinque anni dal giorno del versamento.

L’istanza, che non richiede particolari formalità, deve però contenere tutti i dati necessari a identificare il contribuente, l’importo versato e quello di cui si chiede il rimborso nonché i dati identificativi della pertinenza che è stata computata erroneamente nel calcolo della TARI.

Si precisa, infine, che i regolamenti comunali di disciplina della TARI in molti casi non contengono un’espressa e univoca previsione in ordine alle concrete modalità di calcolo della tassa nell’ipotesi di cui si tratta, potendosi manifestare l’errore in sede di applicazione degli atti regolamentari ai fini dell’emissione degli inviti di pagamento che specificano le somme dovute per ogni utenza. Qualora, peraltro, i comuni abbiano adottato disposizioni il cui contenuto si riveli difforme rispetto ai criteri di calcolo in questa sede chiariti, si invitano gli stessi a procedere ai necessari adeguamenti delle proprie previsioni regolamentari.

")